麦格理:维持阿里巴巴-SW“跑赢大市”评级 目标价下调至135.5港元

麦格理发布研究报告称,阿里巴巴-SW(09988)今年第三季度整体收入及利润符合预期。当中,云端业务收入符预期,经调整EBITA分别较该行及市场预测高12%及14%。麦格理将阿里2025至2026财年经调整EBITA预测上调各1%,同时将其H股目标价下调3%至135.5港元,维持“跑赢大市”评级。

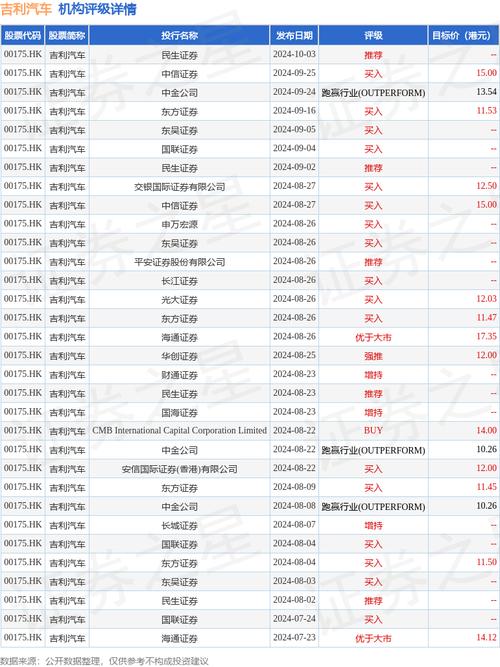

(图侵删)

麦格理提及,仍然认为阿里国际数字商业集团(AIDC)部门利润率表现较弱,经调整EBITA为-9.2%,并指“Trendyol”及“全球速卖通”市场份额,以及其新模式“速卖通石油计划”的投资或会继续影响AIDC部门的利润率。

报告中称,虽然淘宝/天猫集团的货币化有所改善,加上淘宝服务费对整个季度的影响,也应该会带来更好的结果。但该行认为补贴计划、直播及限时抢购中其他货币化不足的工具组合,以及进一步投资的承诺用户体验将持续影响公司获利能力,并使淘宝天猫集团的利润率表现更加不稳定。

该行续指,随着全平台行销工具“全站推”自4月推出以来逐步采用,以及淘宝按商品交易总额(GMV)收取0.6%服务费,该行看到淘宝/天猫集团增长3.6%

,这意味着GMV与核心广告(CMR)之间的增长差距正在缩小。